# 用安全邊界原則保護好你的資金

巴菲特在19歲時就從格雷厄姆的書中讀到了安全邊際原則,現在他已經80多歲了,做了一輩子投資,他感嘆:“安全邊際原則仍然非常正確,非常有效,永遠是投資成功的基石。”

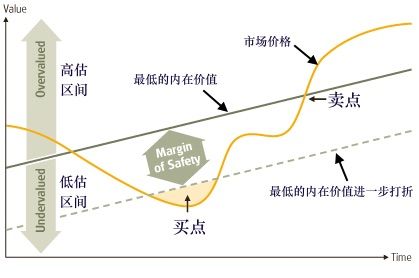

安全邊界原則就是為了保證不虧錢的,而且不是喊喊口號的那種保證,而是想方設法考慮再三,包括各種不可能發生的情況都算上,還能保證的那種保證。具體如何操作,由于它的學術定義比較晦澀難懂,為了便于理解,我在網上找到一張圖來說明。

如上圖,安全邊界就是在估值(估值往往是一個區間)的基礎上取最低估值,再打一個大大的折扣。

## 用檢查清單規避價值陷阱

安全邊界在計算的時候還必須要注意一些特殊的情況,以便不會不小心掉到坑里面,讓自己看似有安全邊界保護,實則是掉進了價值陷阱。如何防止這種情況的發生,一個非常有效的方法就是建立一個安全邊界的檢查清單,下面就是作者搜羅和總結的安全邊界檢查清單。

1. **自身性格是否適合價值投資**

任何投資派別的使用都需要配套的性格,特別是價值投資,這方面要求更加突出。

價值投資需要兩個非常重要的性格特質:不從眾和耐心,光這兩個性格特征可能就直接排除掉95%的投資者了。這個小概率,從一方面也對價值投資的有效性提供了一種保障。如果大眾很容易學會,那么很快就會變得很擁擠。

如果你本身的性格特征和運用價值投資理念需要的特質不和,即使你學會了,你也發揮不了任何效果,純粹在浪費自己時間。做不了價值投資,你可以去做趨勢投資,什么馬配什么鞍,什么樣的性格配什么樣的投資理念,這是基本的常識。

2. **抄底具有反身性的股票**

索羅斯的反身性指的是價格下跌可能會導致股票的價值下跌。在一定情況下,這種反身性會導致惡性循環。比如說股票價格下降導致公司無法開展正常的業務,無業務開展又會導致公司股價繼續下降,從而形成惡性循環,比如2008年時的貝爾斯登,和2017年的樂視,一旦股價跌幅超過一定程度,大批的對沖基金就會停止與其交易,并提出提款要求,這種情況下,公司價值隨著股價一起下跌,你買的實際上一點都不便宜。

3. **用單個財務指標做估值時,要注意其局限性**

拿市盈率指標舉例。并不是說PE這個指標完全無效,而是它的有效性是有一定范圍的,跨出了這個范圍PE就是個“狗屁指標”。如:

* 處于周期頂點的低PE股票

PE這個指標對周期股來講,幾乎是完全沒用的,除非你的E指的是Normalized Earning(正常化利潤)。因為周期股的PE達到低點時,往往也是股價達到高點時。所以,如果你用PE做估值的話,你可能就會覺得這個公司非常的“便宜”,實際上它不過處于周期性高點而已。

* 衰退期或者業績下滑的股票

某些投資者采用一個過分單純的向后看的投資規則:買入低市盈率的股票。這個想法是支付一個盈利的較低倍數,投資者有可能買入一個失寵的便宜貨。在現實中,跟隨這種規則的投資者其實是只看后視鏡來駕車。低市盈率的股票被壓低股價,通常是因為市場價格已經反映了盈利急劇下跌的前景。買入這種股票的投資者也許很快會發現市盈率上升了,因為盈利下降了。

常見的盈利能力衰退有以下幾種情況:

* 企業處于一個已經被技術徹底淘汰的行業

* 企業處于重資產的夕陽行業

* 企業競爭優勢在喪失殆盡

處于以上三種情況下的股票,再便宜也不應該購買,因為其持續惡化的基本面會使股票越跌越貴,因為其目前看似很便宜的利潤是不可持續的。

為什么PE這個常用的指標有巨大的局限性呢?

主要有兩個原因:

* 大多數人使用的是當年的盈利,而1年的盈利很可能是不持續的。因此用PE時,要排除掉那些不可持續的利潤,然后使用的是正常化的運營盈利能力(Normalized Earnings)

* PE完全沒考慮一個企業的負債(資本架構)。實際上負債也是構成一個公司是低估還是高估的重要因素。

以上只是舉一個市盈率指標的例子,記住所有的財務指標一定要組合起來用才可以識別出價值陷阱。

4. **隱藏資產豐厚,無催化劑的股票**

公司有大量的隱性資產,但是股權集中,沒有催化劑,是典型的價投陷阱。要拿走這些隱性資產的價值,需要讓管理層或者強迫管理層分拆或出售這些資產。

任何一個真正拿價投作為投資理念的人,首先要學的不是怎么賺錢,而是學會怎么躲坑。

這就是查理芒格讓投資者去總結大家是怎么在股市里賠錢的原因。要真正從這個殘酷的市場中獲得超額收益,你要知道你的前輩們是怎么死在這個路上的。其實這就是安全邊界,是真正的安全邊界,而且你知道的越多,你就越安全。

- 什么是金牛智道平臺

- 注冊并開始學習

- 學習

- 智道投資六步法

- 1-測能力

- 2-設目標

- 3-定原則

- 4-選裝備

- 5-看信號

- 6-確定下一個目標

- 2019年一期什么是投資框架

- 什么是投資

- 什么是投資框架

- 評估投資能力

- 什么是投資計劃

- 什么是投資原則

- 什么是人機結合

- 什么是智能投資框架

- 什么是智能裝備

- 2019年第二期 價值投資框架及其裝備

- 價值投資框架介紹

- 價值投資的投資計劃和投資原則

- 競爭優勢原則

- 現金流原則

- 市場先生原則

- 安全邊界原則

- 集中持有原則

- 長期持有原則

- 巴菲特價值投資機器人的研發思路和效果

- 2019年第三期 成長投資框架及其裝備

- 成長投資投資框架介紹

- 后續課程預告

- 訓練

- 開始訓練的步驟

- 機器人的功能

- 機器人團隊介紹

- 價值精選

- 回頭看

- 巴菲特價值投資機器人(估值擇時版)

- 巴菲特價值投資機器人

- 波段升值優化版

- 波段穩定優化版

- 行業龍頭

- 行業龍頭優化版

- 費雪成長投資

- 高頻能手

- 評估評級

- 視頻教程

- 結束語