# 二、數據生成

> 原文:[DS-100/textbook/notebooks/ch02](https://nbviewer.jupyter.org/github/DS-100/textbook/tree/master/notebooks/ch02/)

>

> 校驗:[飛龍](https://github.com/wizardforcel)

>

> 自豪地采用[谷歌翻譯](https://translate.google.cn/)

數據科學很難成為沒有數據的科學。 因此重要的是,我們通過了解我們的數據是如何生成的,來啟動任何數據分析。

在本章中,我們將討論數據來源。 雖然術語“數據來源”通常指的是數據的整個歷史,以及它隨時間變化的位置,但我們將在本教科書中使用這個術語,來指代我們的數據的生成過程。 許多人得出了不成熟的結論,因為他們對數據的理解不夠細致; 我們將討論一個例子來證明,概率抽樣在數據科學中的重要性。

## Dewey 擊敗了 Truman

在 1948 年的美國總統大選中,紐約州州長托馬斯杜威(Thomas Dewey)與現任的杜魯門(Harry Truman)競爭。 像往常一樣,一些投票機構進行民意調查,來預測哪個候選人更有可能贏得選舉。

### 1936 年:以前的民意調查災難

在 1936 年,1948 年的三次選舉之前,《文學文摘》(Literary Digest)預言,富蘭克林·德拉諾·羅斯福會遇到斷崖式下跌,這使其聲名狼藉。為了做出這個斷言,該雜志根據電話和車管局調查了 200 多萬人的樣本。 你可能知道,這種抽樣方案存在抽樣偏差:那些擁有電話和汽車的人往往比沒有的人更富有。 在這種情況下,抽樣偏差如此之大,足以使《文學文摘》認為羅斯福只有 43% 的大眾選票,而他最終以 61% 的大眾選票勝出,相差近 20%,這是有史以來,由民意調查引發的最大的錯誤。“文學文摘”不久之后就停刊了 [1]。

> [1] <https://www.qualtrics.com/blog/the-1936-election-a-polling-catastrophe/>

### 1948 年:蓋洛普(Gallup)民意調查

為了從過去的錯誤中學習,蓋洛普民意調查采用了一種稱為配額抽樣的方法,來預測 1948 年選舉的結果。 在他們的抽樣方案中,每位采訪者都會調查來自每個特征類別的一定數量的人。 例如,采訪者需要采訪不同年齡,種族和收入水平的男性和女性,來匹配美國人口普查的人口特征。 這確保了民意調查不會遺漏投票人群的重要子分組。

使用這種方法,蓋洛普民意調查預測,托馬斯杜威將比哈里杜魯門多贏得 5% 的大眾選票。 這種差異非常顯著,眾所周知,《芝加哥論壇報》( Chicago Tribune)的標題是“杜威擊敗杜魯門”:

### 配額抽樣的問題

雖然配額抽樣確實有助于民意調查者減少抽樣偏差,但它以另一種方式引入了偏差。蓋洛普民意調查機構對其采訪者說,只要他們實現了配額,他們就可以采訪他們想要的任何人。為什么采訪者的投票結果與共和黨人不成比例,以下是一個可能的解釋:當時,共和黨人平均較富裕,而且更有可能居住在較好的社區,這使他們更容易受到采訪。蓋洛普民意調查預測的共和黨票數,將比之前的 3 次選舉的實際結果多出 2 % 至 6%。

這些例子強調了在數據收集過程中,盡可能理解抽樣偏差的重要性。《文學文摘》和蓋洛普民意調查都錯誤地認為,當他們的抽樣方案始終基于人類判斷時,他們的方法是沒有偏差的。

我們現在依靠概率抽樣,一組抽樣方法,為每個樣本的外觀賦予精確的概率,來盡可能減少數據收集過程中的偏差。

### 大數據?

在大數據時代,我們試圖通過收集更多數據來應對偏差。 畢竟,我們知道人口普查會向我們提供完美的估計;不管抽樣技術如何,一個非常大的樣本不應該給出幾乎完美的估計值嘛?

在討論概率抽樣方法來比較兩種方法之后,我們將回到這個問題。

## 概率抽樣

與任意抽樣不同,概率抽樣允許我們,為抽取特定樣本的事件分配精確的概率。 我們將首先回顧 Data8 中的簡單隨機樣本,然后介紹概率抽樣的兩種替代方法:整群抽樣和分層抽樣。

假設我們有 6 個個體。 我們已經給了每個個體一個  的字母。

### 簡單隨機抽樣

從這個總體中抽取大小為 2 的簡單隨機樣本,我們可以在單個索引卡片上寫下  的每個字母,將所有卡片放入一個帽子中,充分混合這些卡片,然后抽出兩張卡片而不看它們。 也就是說,SRS 是無放回隨機抽樣。

這里是所有可能的大小為 2 的樣本:

我們的大小為 6 的總體,有 15 非可能的樣本,大小 2。 計算可能的樣本數量的另一種方法是:

由于在 SRS 中我們隨機均勻抽樣,這些 15 非樣本中的每個都是等可能選中的:

我們也可以使用這種幾率機制,來回答樣本組成的其他問題。 例如:

根據對稱性,我們可以說:

另一種計算  的方法是,確認對于樣本中的 ,我們需要將其作為第一個彈子或第二個彈子來抽取。

### 整群抽樣

在整群抽樣中,我們將總體劃分為簇。 然后,我們使用 SRS 來隨機選擇簇而不是個體。

作為一個例子,假設我們從大小為 6 的總體選取個體,我們將他們中的每一個配對:,組成 3 個個體為 2 的簇。 然后,我們使用 SRS 選擇一個簇來產生大小為 2 的樣本。

和以前一樣,我們可以計算  在我們樣本中的概率:

與之類似,任何特定個體出現在我們的樣本中的概率是 。 請注意,這與我們的 SRS 相同。 然而,當我們觀察樣本本身時,我們看到了差異。 例如,在 SRS 中獲得  的機會與獲得  的機會相同,都是 。 但是,采用這種整群抽樣方案:

由于如果我們只選擇一個簇, 和  永遠不會出現在同一個樣本中。

整群抽樣仍然是抽率采樣,因為我們可以為每個潛在的抽樣分配一個概率。 然而,所得概率與使用 SRS 不同,取決于總體如何聚集。

為什么使用整群抽樣? 整群抽樣是最有用的,因為它使得樣本收集更容易。 例如,調查 100 個城鎮的人口比調查遍布整個美國的數千人要容易得多。 這就是今天許多民意調查機構使用整群抽樣形式進行調查的原因。

整群抽樣的主要缺點是,它往往會產生更大的估計差異。 這通常意味著,我們在使用整群抽樣時需要更大的樣本。 請注意,現實比這更復雜,但我們將把細節留給未來的抽樣技術課程。

### 分層抽樣

在分層抽樣中,我們將總體分成幾層,然后每層產生一個簡單隨機樣本。 在整群抽樣和分層抽樣中,我們將人口分成幾組;在整群抽樣中,我們使用單個 SRS 來選擇組,而在分層抽樣中,我們使用多個 SRS,每組有一個 SRS。

我們可以將我們大小為 6 的總體分成以下幾層:

我們使用 SRS 從每一層中選擇一個個體,來生成一個大小為 2 的樣本。這向我們提供了以下可能的樣本:

再次,我們可以計算  在我們樣本中的概率:

但是:

因為  和  不能出現在同一個樣本中。

與整群抽樣一樣,分層抽樣也是一種概率抽樣方法,它根據總體的分層情況產生不同的概率。 請注意,就像這個例子,層的大小不一定相同。 例如,我們可以根據職業對美國進行分層,然后根據美國職業分布,從每個層級抽取樣本 - 如果美國只有 0.01% 的人是統計人員,我們可以確保我們樣本的 0.01% 將由統計人員組成。 簡單的隨機樣本可能完全忽略了可憐的統計人員!

你可能已經想到,分層抽樣可能被稱為配額抽樣的合理方式。 它允許研究人員確保總體中的子組,在樣本中得到很好的代表,而不用人為判斷來選擇樣本中的個體。 這通常會使估計差異較小。 然而,分層抽樣有時更難完成,因為我們有時不知道每一層有多大。 在前面的例子中,我們有美國人口普查的優勢,但有些時候我們并不那么幸運。

### 為什么是概率抽樣?

我們在 Data8 中看到,概率抽樣使我們能夠量化,我們對估計或預測的不確定性。 只有通過這個精確度,我們才能進行推斷和假設檢驗。 當任何人向你給出 p 值或置信度,而沒有正確解釋他們的抽樣技術時,要小心。

現在我們理解了概率抽樣,讓我們看看卑微的 SRS 與“大數據”相比如何。

## SRS vs “大數據”

我們之前提到,通過使用大量數據來消除我們冗長的偏差問題,是很有吸引人的。按照定義,人口普查確實會產生無偏估計。如果我們收集大量數據,也許我們不必擔心偏差。

假設我們是 2012 年的民意調查者,試圖預測美國總統選舉的大眾投票,巴拉克·奧巴馬與米特??·羅姆尼競爭。由于我們知道準確的大眾投票結果,因此我們可以比較 SRS 的預測,與大型非隨機數據集(通常稱為行政數據集)的預測,因為它們通常作為某些行政工作的一部分而收集。

我們將比較大小為 400 的 SRS 和大小為 60,000,000 的非隨機樣本。我們的非隨機樣本比我們的 SRS 大近 15 萬倍!由于 2012 年大約有 1.2 億選民,我們可以將我們的非隨機樣本看作一個調查,其中美國所有選民的一半做出了回應(沒有超過 10,000,000 個選民的實際調查)。

```py

# HIDDEN

total = 129085410

obama_true_count = 65915795

romney_true_count = 60933504

obama_true = obama_true_count / total

romney_true = romney_true_count / total

# 1 percent off

obama_big = obama_true - 0.01

romney_big = romney_true + 0.01

```

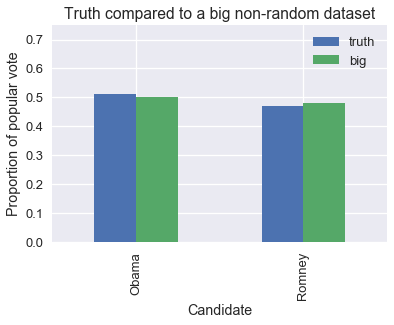

這是一個繪圖,比較了非隨機樣本的比例與真實比例。 標有真實值的條形顯示了,每位候選人收到的選票的真實比例。 標有“大”的條形顯示了,我們 6000 萬選民的數據集中的比例。

```py

pd.DataFrame({

'truth': [obama_true, romney_true],

'big': [obama_big, romney_big],

}, index=['Obama', 'Romney'], columns=['truth', 'big']).plot.bar()

plt.title('Truth compared to a big non-random dataset')

plt.xlabel('Candidate')

plt.ylabel('Proportion of popular vote')

plt.ylim(0, 0.75)

None

```

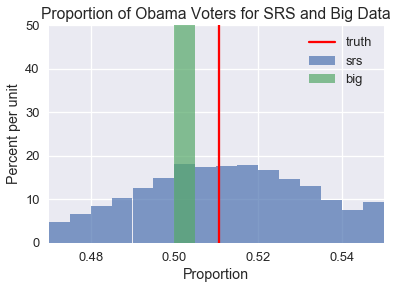

我們可以看到,就像 1948 年的蓋洛普民意調查一樣,我們的大數據集僅僅有點偏向共和黨候選人羅姆尼。盡管如此,這個數據集可以向我們提供準確的預測。 為了檢查,我們可以從總體中模擬抽取大小為 400 的隨機樣本,和大小為 60,000,000 的大型非隨機樣本。 我們將計算每個樣本中的奧巴馬的選票比例,并繪制比例分布圖。

```py

srs_size = 400

big_size = 60000000

replications = 10000

def resample(size, prop, replications):

return np.random.binomial(n=size, p=prop, size=replications) / size

srs_simulations = resample(srs_size, obama_true, replications)

big_simulations = resample(big_size, obama_big, replications)

```

現在,我們將繪制模擬結果并放上一條紅線,表示投票給奧巴馬的選民的真實比例。

```py

bins = bins=np.arange(0.47, 0.55, 0.005)

plt.hist(srs_simulations, bins=bins, alpha=0.7, normed=True, label='srs')

plt.hist(big_simulations, bins=bins, alpha=0.7, normed=True, label='big')

plt.title('Proportion of Obama Voters for SRS and Big Data')

plt.xlabel('Proportion')

plt.ylabel('Percent per unit')

plt.xlim(0.47, 0.55)

plt.ylim(0, 50)

plt.axvline(x=obama_true, color='r', label='truth')

plt.legend()

None

```

正如你所看到的,SRS 分布是分散的,但圍繞著奧巴馬選民的真實總體比例。 另一方面,大型非隨機樣本創建的分布非常狹窄,但沒有一個模擬樣本能夠產生真實總體比例。 如果我們嘗試使用非隨機樣本創建置信區間,則它們都不會包含真實總體比例。 更糟糕的是,由于樣本非常大,置信區間將非常狹窄。我們最終會確信錯誤估計。

事實上,當我們的抽樣方法有偏差時,由于我們收集了更多的數據,我們的估計會變得更糟,因為我們會更加確信不正確的結果,只有當我們的數據集幾乎是人口普查時才會變得更加準確。 數據的質量比它的大小重要得多。

### 重要結論

在接受數據分析結果之前,仔細檢查數據的質量是值得的。 特別是,我們必須提出以下問題:

數據是否為人口普查(是否包括整個人群)? 如果是這樣,我們可以直接計算總體的屬性而不必使用推斷。

如果數據是樣本,那么樣本是如何收集的? 為了正確進行推斷,樣本應該根據概率抽樣方法收集。

在產生結果之前對數據進行了哪些更改? 這些變化是否會影響數據的質量?

對于隨機和非隨機大樣本之間的比較的更多細節,我們建議觀看[統計學家 Xiao-Li Meng 的這個講座](https://www.youtube.com/watch?v=yz3jOIHLYhU)。

- 一、數據科學的生命周期

- 二、數據生成

- 三、處理表格數據

- 四、數據清理

- 五、探索性數據分析

- 六、數據可視化

- Web 技術

- 超文本傳輸協議

- 處理文本

- python 字符串方法

- 正則表達式

- regex 和 python

- 關系數據庫和 SQL

- 關系模型

- SQL

- SQL 連接

- 建模與估計

- 模型

- 損失函數

- 絕對損失和 Huber 損失

- 梯度下降與數值優化

- 使用程序最小化損失

- 梯度下降

- 凸性

- 隨機梯度下降法

- 概率與泛化

- 隨機變量

- 期望和方差

- 風險

- 線性模型

- 預測小費金額

- 用梯度下降擬合線性模型

- 多元線性回歸

- 最小二乘-幾何透視

- 線性回歸案例研究

- 特征工程

- 沃爾瑪數據集

- 預測冰淇淋評級

- 偏方差權衡

- 風險和損失最小化

- 模型偏差和方差

- 交叉驗證

- 正規化

- 正則化直覺

- L2 正則化:嶺回歸

- L1 正則化:LASSO 回歸

- 分類

- 概率回歸

- Logistic 模型

- Logistic 模型的損失函數

- 使用邏輯回歸

- 經驗概率分布的近似

- 擬合 Logistic 模型

- 評估 Logistic 模型

- 多類分類

- 統計推斷

- 假設檢驗和置信區間

- 置換檢驗

- 線性回歸的自舉(真系數的推斷)

- 學生化自舉

- P-HACKING

- 向量空間回顧

- 參考表

- Pandas

- Seaborn

- Matplotlib

- Scikit Learn